こんにちは、40代独身フリーランスのユキマツリワラコです。

今夜は秋刀魚が食いたい!と仕事仲間のワラオが連呼して、先週は魚のおいしい居酒屋へ行ってきました。新サンマの塩焼き、大きくて脂が乗っていて、とってもおいしかった〜。

ワラオは上機嫌でマシンガントークが止まらずでしたが、最高にしあわせな夜でした。

40代独身フリーランスが家計簿を始めた理由

さて、私が終活をはじめて最も不安に思ったのは、やはりお金のこと。私がまず取り掛かったのは、自分の全財産を把握することでした。

銀行の通帳をかき集め、よくよく観察してみると、昨年は収入が多かったはずなのに貯金がまったくできていない…これはいかん!

私はこれまで「出ていくものは出ていくのだ、致し方なし」と家計簿をつけたことがありませんでした。特に贅沢な生活を送るわけでもなく、貯金もちゃんとできていたのですが、どうやら人間というものは、収入が増えるとそのぶん使ってしまうらしい。

ズボラでも続けられる!『シンプル家計簿』アプリを選んだ3つの理由

家計簿は続けなくては意味がない、続けるためには簡単なこと、どこでもつけられること。そこで私が選んだのは『シンプル家計簿』というアプリでした。さまざまな機能があるのは確かに便利ですが、私のようなズボラな人間には、機能はシンプルなほどよいのです!

私の選んだ基準は、

- 無料であること

- とにかくシンプルなこと

- 銀行連携していないこと

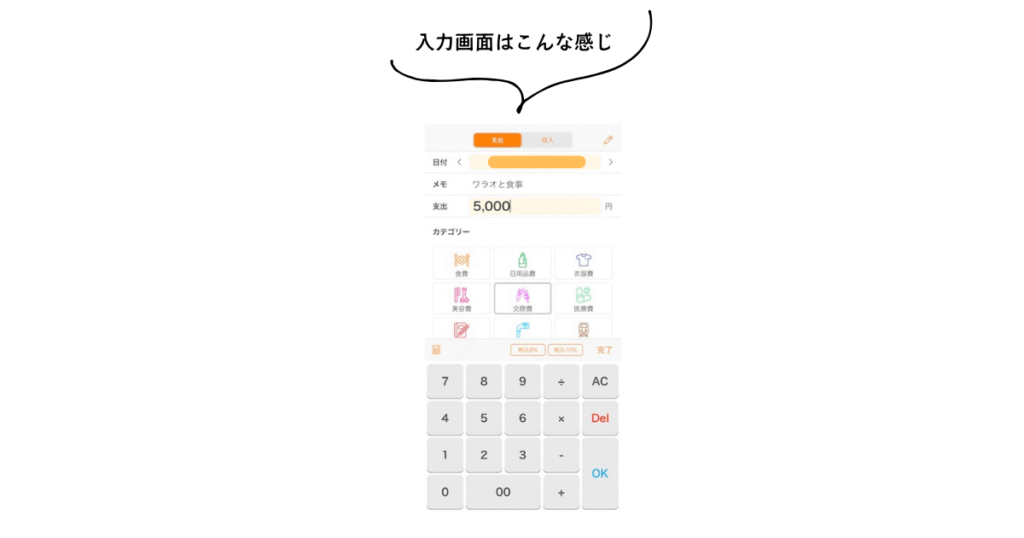

実際の使い方はとっても簡単です。

- カレンダーの日付をダブルタップ

- 金額とカテゴリーを入力(メモもつけられます)

これだけです!あとはアプリが集計してくれます。

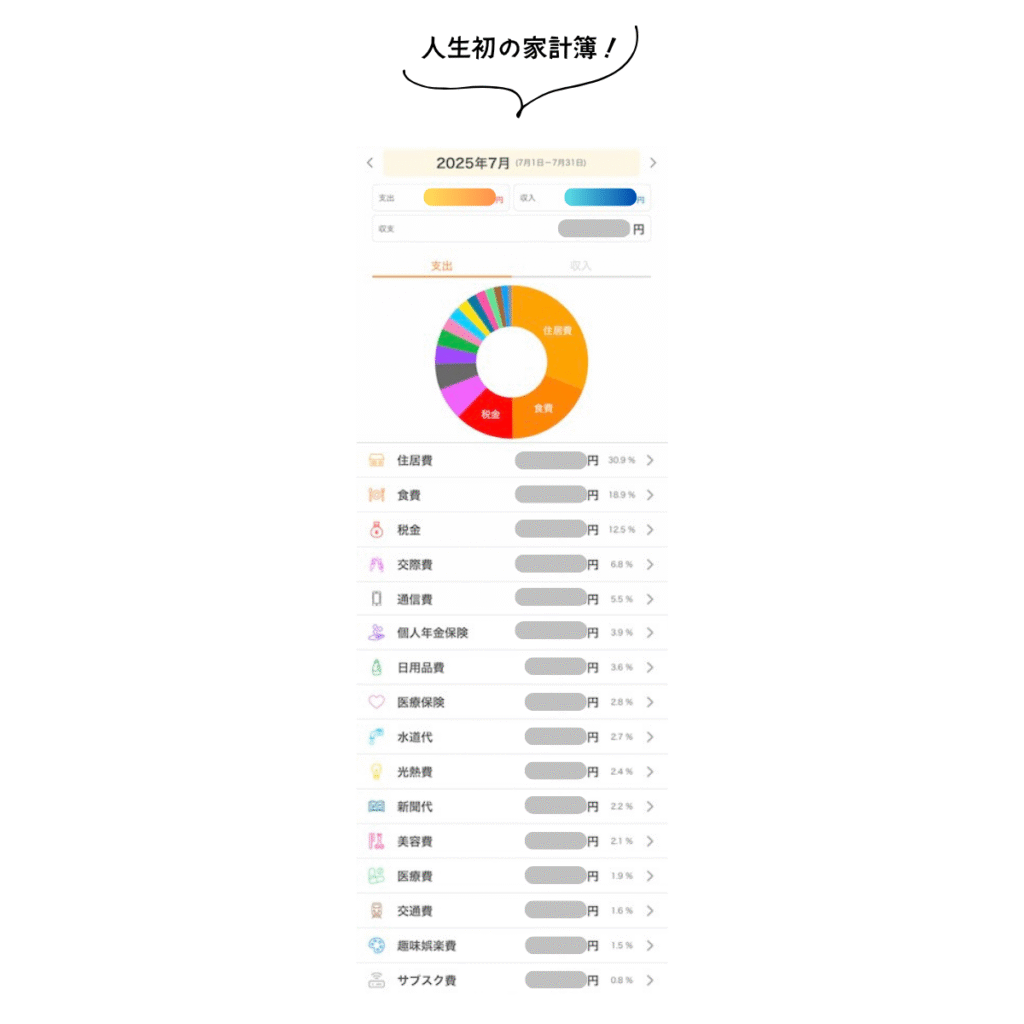

【公開】2025年7月の家計簿

こちらが私の7月の家計簿です!

金額の集計だけでなく、円グラフまで自動作成してくれるのがありがたい!

割合の高い順に見ていくと…

1. 住居費:家賃にプラスして2年更新の火災保険料の支払いあり。全体の支出の3割超えと高いですが、特別費なので問題なし。ちなみに家賃は5万円未満です。

2. 食費:支出全体の約2割を占めています。「健康に憧れる健康オタク」の私ですが、こだわり食材を選びがちというだけでなく、ちょっと買いすぎかも。ここはもう少し減らせそうです。

3. 税金:国民健康保険です。フリーランスは自分で支払います。減らせない支出ですが、金額が高くてツライ。

4. 交際費:支出全体の約7パーセント。ワラオとの居酒屋での食事(割り勘です)など、大切な人との食事代は交際費に入れています。何にも代えがたい幸せなので、私としてはあまりケチりたくないところ。

と、こんな感じで自分の支出の詳細と傾向が見えてきました。

使ってみてわかったメリット・デメリット

『シンプル家計簿』アプリはズボラな私にぴったりでした!

【メリット】

- 入力が簡単なので楽チン!

- 見やすく、わかりやすいのでやる気が出る!

- 月別(年別)レポートを自動作成してくれるので結果がわかる!

カテゴリーのアイコンがシンプルでかわいいのもポイント。入力が楽しみになります。カテゴリーは自作もできます。

【デメリット】

• 自動連携がないのでクレカ利用の入力に手間がかかる

これは「シンプル」を希望していた私にとってはメリットですが、クレジットカード利用分は自分で調べて入力しなければならないので、少し手間がかかりました。

ちなみに、クレジットカードの支出は、引き落としタイミングのズレをどうすればいいかという問題がありますが、私は明細の日付にしたがって入力するようにしています。

まとめ:ズボラでも続けられる家計簿アプリ

私の『シンプル家計簿』は3ヵ月目に突入。家計簿をつけるだけで、お金を使う意識が変わることを実感しています。家計簿は続けた方が成果が見えやすいので、習慣化につながるモチベーションや小さな工夫が大事だと思いました。

ちょっとズボラな私でも、支出の詳細を把握したいというモチベーションをもち、シンプルだから続けられる→習慣化すると成果が見える→やる気が出る!でうまく回り始めました。

まずは1ヵ月だけでもつけてみると意識が変わると思いますので、『シンプル家計簿』アプリ、家計簿初心者の方に特におすすめです!

フリーランスは収入にも支出にも波があるので、私の家計簿目標は、ひとまず1年続けてみること。年間レポートが楽しみです。

みなさんの家計簿エピソードも、ぜひコメントで教えてください!

次回予告

次回は「食費節約と健康な食生活は両立できるのか?」について考えてみたいと思います!

「お金のこと」についての記事はこちらから▼

コメント